这些公司和中国又没有生意往来,制裁它们有什么用?

编辑:观察者网

文章类型:观点时评

发布于2023-05-02 14:56:10

共4653人阅读

文章导读

就在中国商务部宣布制裁洛克希德-马丁公司和雷神导弹与防务公司10天之后,当地时间4月28日,美国国防部宣布,……

来源:观察者网

以下文章来源于底线思维 ,作者晨枫

文 观察者网专栏作者 晨枫

自由撰稿人

就在中国商务部宣布制裁洛克希德-马丁公司和雷神导弹与防务公司10天之后,当地时间4月28日,美国国防部宣布,洛克希德·马丁公司获得了一份价值78亿美元的合同,将为美国及其盟国生产提供126架F-35战机。

洛克希德·马丁是美国最大的军工和航空航天公司,F-22、F-35战斗机、C-130运输机、“三叉戟”潜射洲际导弹、“海玛斯”火箭炮、“宙斯盾”和“萨德”防空系统都是旗下产品。雷神导弹与防务也是美国主要的军工公司,“响尾蛇”和AMRAAM空空导弹、“战斧”巡航导弹、“爱国者”和“毒刺”防空导弹、“标枪”和“陶式”反坦克导弹等都是旗下产品。

在美国前五军火承包商中,洛克希德·马丁最大,在2022财年获得价值456.78亿美元的美国政府军火订单,占美国政府军购的11.05%。雷神集团(不只是导弹与防务,还包括制造航发的普拉特-惠特尼等)得到253.71亿美元的订单,占6.14%。通用动力得到211.96亿美元的订单,占5.13%。辉瑞(没错,就是推出新冠疫苗的那个制药商辉瑞)得到166.69亿美元的订单,占4.03%。波音得到147.32亿美元的订单,占3.56%。

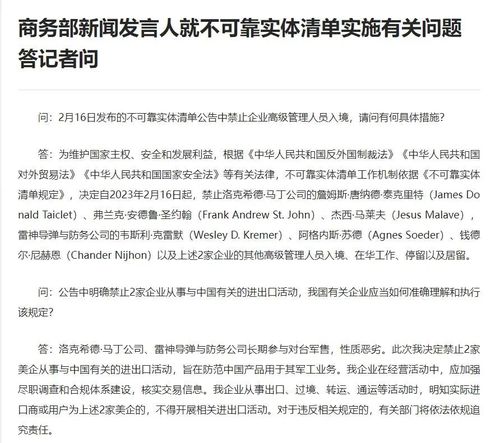

而洛克希德·马丁公司、雷神导弹与防务公司长期参与对台军售,性质恶劣。这也是中国商务部在今年2月16日和4月18日接连出台政策制裁两家公司的原因。

但洛克希德-马丁和雷神导弹与防务公司与中国几乎没有生意往来,在可预见的将来也不会有生意往来,其高管对不能进入中国可能也早有思想准备,美国政府都未必会容许他们进入中国。因此,不少人质疑这样制裁的意义。

然而国内可能不知道,中国的制裁已经在美国商界激起寒噤,因为他们清楚地知道,中国在以其人之道还治其人之身,现在只是第一步,更严厉的制裁措施完全在中国可能采取的进一步行动菜单上。

中国制裁现在还是很具体的、以向台湾提供武器为触发理由,有朝一日,以与美国军方有密切联系的理由都将摆在牌桌上。到那时,就很少有美国工商界翘楚能逃出罗网,慢说微软(第96)、戴尔(第76),连德勤(第57)、联邦快递(第72)都在内,连约翰·霍普金斯大学(第38)和麻省理工(第41)也在内,排名还很靠前。

工商界说到底是生意脑。美国是当今世界上最大的存量市场,中国是当今世界上最大的增量市场,但存量也在迅速逼近美国。存量市场不是静止的,技术变迁和成本降低都给予了后来者挤占先导者位置的机会。中国作为增量市场和存量市场的重要性,在2023年上海车展上已经得到充分体现。

中国作为世界最大汽车市场已经有好几年了,欧美大厂推出新款迎合中国市场口味也不再是新鲜事。但2023年上海车展揭示了中国汽车市场的新特点:主场竞争!也就是说,中国汽车市场不仅主导世界汽车市场的发展,而且由中国造车新势力领导潮流。

在福特发明流水线生产的100年后,汽车依然是现代经济的支柱产业,在全球提供约3万亿美元的年产值。中国汽车转入主场竞争时代,意味着欧美头部品牌要向东看,跟上中国的步伐,才能继续在最重要的中国市场分一杯羹,才能在中国之外的市场不被“反客为主”。不能在中国市场顶住中国汽车的“卷”的话,一旦中国汽车卷出国门,真可能卷出“百草枯”。

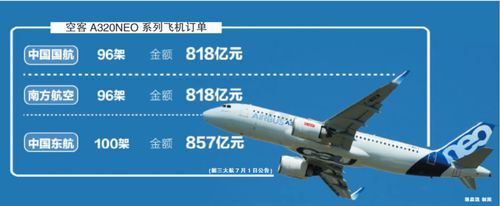

中国市场的影响甚至溢出到中国尚且还远离主场竞争的地方。在贸易战之前,中国大约占波音出口市场的1/4。贸易战以来,中国市场对波音成为涓涓细流,说实际上断流也不为过。与此同时,中国与空客签订一个又一个大单。

在历史上,波音与空客的市场份额大体对半分。但空客在窄体客机方面占优,火爆的加长、增程的A321NEO及其亚型号压着波音737MAX打;波音在宽体客机方面占优,波音787、波音777很畅销。

2019年波音737MAX灾难引发巨大危机,让波音丢失了很多订单,市场份额变成空客占62.5%,波音只有37.5%。但几年过去后,关键的中国市场依然对波音关闭,使得全球性的“空进波退”持续了下来。波音连传统的宽体优势都没有维持住,A330NEO和A350XWB夹着波音787打,加长而且达到准洲际航程的A321XLR进一步加剧了波音窄体的劣势。新一代的波音777X则迟迟推不出来,现在只有在货机和军用加油机(以客机为基础,所以常算入民机的对比)方面还占优势。波音要回到昔日的好时光,需要蹒跚走过漫长的路。

C919则是波音的远忧。

2022年,中国国航、南方航空和中国东航集体宣布购买近300架空客飞机

肯定会有人拿出芯片作为“中国还有很大差距”的例子。即使在这里,中国也亮了一下牙齿。3月31日,中国宣布对美光实施网络安全调查。这还不是制裁美光,但只差一步了。中国市场只占美光销售额的11%,但信号也是清晰的:即使在中国依然高度外需的ICT方面,中国也不是打不还手的。此前高通已经吃过苦头了。

美国公司依然有世界级的大巨人、小巨人,这是事实。但“得中原者得天下”,中国市场正在成为“中原”。

芯片是很重要的,但并不是全部。中国已经有很大的芯片产能,只是在技术上还落后于前沿。先进的芯片技术不是从石头缝里蹦出来的,更不是上帝开金手指点化出来的,而是脚踏实地干出来的。西方领先,是因为他们起步更早,投入更多,经验更足。

中国汽车曾经是和国足齐名的国人恨铁不成钢的对象,也不断有人告诫过发动机、变速器、底盘调校的技术壁垒高不可攀。但埋头苦干几十年后,中国成功地通过电车弯道超车。

芯片难关不会轻而易举地突破,但不是不可突破的,而且很可能以让人大吃一惊的方式,在人们意想不到的时间突破。

中国对欧美公司的作用还在于供应链。事实上,欧美在国家层面上就高度依赖源自中国的供应链。连拜登当局内最坚决的“反动派”戴琪也多次重申,脱钩不现实,这等于是变相承认:不是不想做,而是做不到。欧盟、德国等更是一再否认脱钩。

但一般理解中,欧美对中国供应链的依赖以消费者层面为主,实际上欧美制造业对中国供应链同样依赖。2022年9月,美国媒体爆料F-35的辅助动力系统使用了中国稀土制造的磁铁,美国国防部紧急叫停后续交货后,确认没有安全隐患(本来“中国制造危害美国国家安全”就是莫须有的),才在继续使用中国磁铁的情况下恢复F-35的交付。

F-35是美国军工重点,供应链安全从一开始就受到严格控制,已知的中国制造早早就被摒除,但依然不乏“漏网之鱼”。这一方面说明中国制造的质量过硬和不可替代,另一方面也说明中国供应链耕耘美国制造业(包括壁垒森严的军工和航空航天)的深度和广度。在有意识和无意识之间,中国制造早就离不开了。在一般制造业如化工、机械、制药、建工等,中国制造早就深度植入。

其实,稀土一直是传说中的“中国杀手锏”,中外也不乏对中国如果实行稀土禁运对洛克希德·马丁可能产生的影响多有猜测。但中国至今相当有节制,只是禁止中国公司与洛克希德·马丁做生意,对于中国稀土借道其他欧美公司流入洛克希德·马丁并未做严格禁止,F-35爆料中的稀土磁铁就是霍尼韦尔制造的。查禁第三方流入会比较费事,但不是做不到的,除非是有意为之。

洛克希德·马丁公司的F-35闪电II

中国控制打击面,还体现在只制裁雷神导弹与防务公司,而不是把雷神集团一锅端。雷神集团属下还有普拉特-惠特尼和柯林斯航电等,中国依然有不少民机使用普拉特-惠特尼发动机和柯林斯航电,制裁整个雷神集团会给中国民航带来不必要的困扰。

但不制裁不等于不会制裁。如果国家安全需要,中国民航即使有困扰,也只能克服。

另一方面,制裁从向台湾提供武器和军用物资的公司(如洛克希德·马丁)开始,到向这些公司提供含有中国制造的元件、器材、材料、技术,到与被制裁公司有任何商业往来,扩大到“与美国军方有密切关系”,进一步扩大到“危害中国国家安全“,这是一条清晰可见的升级链。一切皆有先例,一切皆有可能。中国只是在受到美国无理打压、科技和贸易武器化后,有理有利有节的采取正当防卫措施。

美国的无底线制裁损害了中国高科技工业,顿挫了中国的发展势头,但不能阻止中国发展。中国也在努力突破美国的科技封锁,华为研制成功Meta ERP和14纳米级EDA就是最新的例子,更多的例子中国只做不说。

在芯片和工业软件方面,中国是后来者,但发展势头如洪水一样汹涌而来,遇到峡谷时则夺路而过。美国试图依托峡谷封堵,但就像在自然界一样,封堵只能迫使洪水改道,而且一举摆脱此前的路径依赖。

正是这种前景使得欧美公司忧心忡忡,并“上有政策下有对策”。

4月27日传出德国将禁运用于制造半导体的特种化学品时,BASF和Solvay的股价暴跌,直到28日德国政府否认后,才大幅度回升。荷兰AMSL一方面遵守EUV出口禁令,另一方面在DUV方面紧贴天花板,努力向中国出口“先进DUV”,直到新禁令可能把“先进DUV”也列入禁运。英伟达则把A100卡的主频降低到禁运线之下,继续向中国出口降级A100。Lam Research等也在“仔细研究禁运规定和确保合规”后,进一步增加对华出口。

资本家当然唯利是图,但盈利也是商业运作的生命线。在不进则退的商场,“霸住”有最大需求的市场,持续销售最盈利的产品,才能持续投资研发和优化产能,保持领先。这不仅是赚多赚少的问题,更是性命交关的问题。

美国半导体工业不断发出呼吁,要求美国政府在制定新的制裁政策时,能够倾听工业界的呼声。制裁伊朗、制裁朝鲜、制裁俄罗斯,都没有问题,损失的只是零花钱。但制裁中国,大刀首先扫过的是自家头皮。要确保不削到天灵盖,太难了。

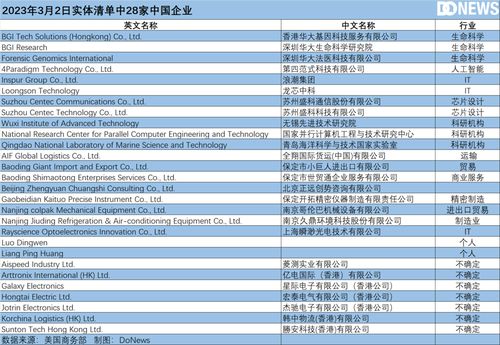

2023年3月2日,美国商务部下属的工业和安全局(“BIS”)以“国家安全”和“外交政策利益”为由,将37个实体列入“实体清单”

对于更多的公司,市场准入和供应链被中国反制裁是挥之不去的威胁。要是中国也照搬美国以“威胁国家安全”为由任意扩大制裁,仅剩的美国制造业大中小公司差不多一抓一个准。不管是否与中国有直接的生意往来,供应链上某一段差不多总要受到中国的影响。

制裁是为了杀鸡儆猴,而不是为了杀猴。就像核弹放在发射架上是最有用的一样,摆明制裁的可能性和后果而不贸然付诸实施,才是最有效的制裁。在崛起时代,中国以贸易立国,制裁是最后的惩罚手段,不宜滥用。

最重要的是,中国发出的信息已经被很多美国公司收到了。美国纯军工的大公司不多,大公司一般都军民通吃,但军民通吃的跨国性大公司很难避开来自中国的供应链和中国市场。波音、霍尼韦尔都参与向台湾提供武器和军用设备,但明确表示这只是在遵从美国政府的指令,并非主动从台湾揽生意。更多的美国(还有欧洲)公司不顾“反华”的政治正确,不愿被牵扯进对台军贸中,至少保持低调。

人们常说在商言商,商从供应链开始,到市场结束。对于很多美国(还有欧洲)公司来说,供应链从中国开始,市场到中国终止,制裁中国最终要制裁到自己。这不是杀敌一千自损八百的问题,弄不好就是杀敌八百自损一千。美国资本家不爱中国,如果不是自身经济利益相关,本来对政治正确的“反华”并无敌意,要是能吃小亏就搞定制裁和打垮中国,最好还能自己顺便捞一把,早就敲锣打鼓了。

经济基础决定上层建筑。当一个国家的经济基础与上层建筑互相撕裂的话,这个国家就陷入深重危机了。中国有过“宁要社会主义的草,不要资本主义的苗”的时候,那不是中国的高光时代。现在轮到美国了。

拜登喜欢说“从实力出发“,但中国才是真正从实力出发。中国的实力是做出来的,是扎根大地、触及世界的,是看得见摸得着的。这也要求制裁需要艺术,既不是哪里痛就往哪里捅,更不是杀敌一千自损八百,还需要有足够的能见度。

拿洛克希德·马丁和雷神导弹与防务公司开刀,刚好。

来源|底线思维

0

0

下一篇:

“此举表明中国更加关注马六甲海峡”

评论列表 共有 0 条评论

最新导读

-

2026-07-24 00:21:52

2026-07-24 00:21:52 0

0 -

2026-07-24 00:21:090

2026-07-24 00:21:090 -

2026-07-24 00:17:162

2026-07-24 00:17:162 -

2026-07-23 23:53:1728

2026-07-23 23:53:1728 -

2026-07-23 23:50:5528

2026-07-23 23:50:5528

热门文章

-

2026-07-20 23:29:00727

2026-07-20 23:29:00727 -

2026-05-26 16:41:1516284

2026-05-26 16:41:1516284 -

2026-05-26 12:10:2115167

2026-05-26 12:10:2115167 -

2026-05-25 17:42:5714833

2026-05-25 17:42:5714833 -

2025-11-12 18:43:2141967

2025-11-12 18:43:2141967

发表评论 取消回复